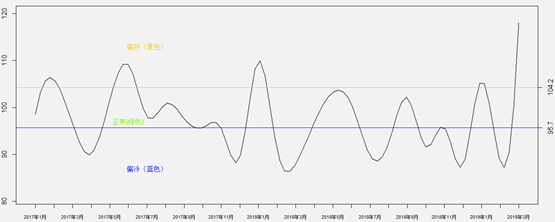

2024年1月,中国铜需求量景气指数为108.6,较2023年12月上升16.7个点,1月份指数分布于“偏热”界限(95.7)以上,表明中国铜需求量在本月偏热。2024年1月份景气指数上升主要由两方面因素所致,外部因素方面,美联储降息预期影响,1月当月出口额同比增长8.2%,当月进口额同比增长15.4%。内部因素方面,国内推出经济稳增长政策和促消费政策,支撑新能源领域及房地产等传统需求领域,铜冶炼企业生产经营基本平稳,下游终端市场韧性仍在,需求端表现好于去年同期。在上述主要因素作用下,宏观及五大铜终端行业均受到不同程度的正面影响,1月份铜下游消费升至偏热水平。

2024年2月,中国铜需求量景气指数为95.2,较上月下降13.4个点,处于“偏冷”界限(95.7)以下,表明中国铜需求量在2月份需求偏冷。2024年2月景气指数下降主要有两方面因素所致,外部因素方面,2月当月出口额环比下降28.4%,当月进口额环比下降18.8%。内部因素方面,2月份国内PMI指数下滑明显,受春节假期因素影响,制造业处于传统生产淡季,产需两端改善均出现停滞,整体需求下滑幅度加大,在上述主要因素作用下,宏观及五大铜终端行业均受到不同程度的负面影响,2月份铜下游消费降至偏冷水平。中国铜需求量景气指数反映当前铜用量景气程度,因为指标绝对量被处理为环比变化率,所以景气指数表示该月相对于上月的景气程度。

图1 中国铜需求量景气指数2020年1月至2024年2月

数据来源:国家统计局和海关总署的公开信息

2024年1月份中国铜需求量指数处于“偏热”区间,高于2023年12月份中国铜需求量指数,高于2023年1月份中国铜需求量指数。经季节因素调整后,本套指数包括的32个宏观及铜终端行业指标中,电力行业中,电网基本建设投资完成额和太阳能发电新增设备容量分别环比上涨11%和32%;房地产行业中,房地产开发投资额环比上涨20%;交通行业中,公路建设交通固定资产投资环比上涨15%;家电行业中,空调产量和冷柜产量分别环比上涨11%和6%;导致2024年1月份中国铜需求量指数处于偏热区间。2024年1月份有78%的指标呈现正增长,而去年同期中仅有41%的指标呈现正增长,导致2024年1月份中国铜需求量指数高于2023年1月份。与此同时,本套指数部分指标在本月呈现同比下降态势,电子行业中的移动通信基站设备产量同比下降36%。

2024年2月份中国铜需求量指数处于“偏冷”区间,低于2024年1月份中国铜需求量指数,低于2023年2月份中国铜需求量指数。经季节因素调整后,本套指数包括的32个宏观及铜终端行业指标中,电力行业中,全社会用电量和发电设备产量分别环比下降4%和7%;房地产行业中的房地产竣工面积环比降低5%;导致2023年2月份中国铜需求量指数处于偏冷区间。2024年2月份仅有47%的指标呈现正增长,而去年同期中有94%的指标呈现正增长,导致2024年2月份中国铜需求量指数低于2023年2月份。与此同时,本套指数部分指标在本月呈现同比上升态势,家电行业中的冷柜产量同比上升12%;电子行业中的集成电路产量同比上升34%。